中小企業(yè)供應鏈金融運作模式分析與融資優(yōu)化路徑

中小企業(yè)作為國民經(jīng)濟的重要組成部分,其融資問題一直是制約其發(fā)展的關(guān)鍵瓶頸。傳統(tǒng)的融資渠道往往受限于中小企業(yè)信用評級低、抵押物不足等問題,而供應鏈金融作為一種創(chuàng)新的融資模式,為中小企業(yè)開辟了新的融資途徑。

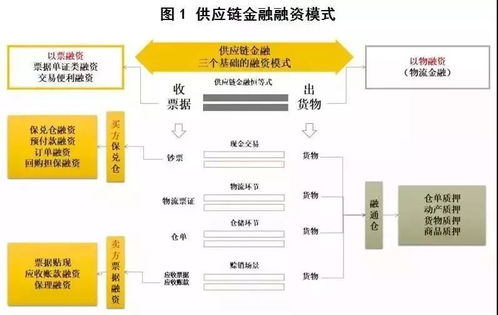

一、供應鏈金融的運作模式

1. 應收賬款融資模式

中小企業(yè)將基于真實交易產(chǎn)生的應收賬款作為質(zhì)押物,向金融機構(gòu)申請融資。核心企業(yè)(通常為供應鏈中的大型企業(yè))提供付款承諾或確認,有效降低金融機構(gòu)的信貸風險。例如,某零部件供應商可將對汽車制造商的應收賬款轉(zhuǎn)讓給銀行,提前獲得運營資金。

2. 存貨融資模式

中小企業(yè)以原材料、半成品或產(chǎn)成品等存貨作為抵押物獲得融資。第三方物流企業(yè)通常參與監(jiān)管,確保抵押物的安全與價值。這種模式特別適用于季節(jié)性生產(chǎn)或需大量備貨的企業(yè)。

3. 預付款融資模式

在采購環(huán)節(jié),中小企業(yè)可憑借核心企業(yè)的采購訂單向金融機構(gòu)申請融資,用于支付預付款。核心企業(yè)的信用背書和未來提貨權(quán)質(zhì)押是該模式的核心保障。

4. 數(shù)據(jù)驅(qū)動的線上供應鏈金融

隨著金融科技的發(fā)展,基于大數(shù)據(jù)、區(qū)塊鏈等技術(shù)的線上供應鏈金融平臺興起。通過整合物流、信息流、資金流數(shù)據(jù),實現(xiàn)自動化審批和風險控制,提高融資效率。

二、供應鏈金融對中小企業(yè)融資的積極影響

1. 降低融資門檻

將中小企業(yè)的信用風險轉(zhuǎn)化為供應鏈整體信用風險,弱化了對單個企業(yè)財務報表的依賴,使更多中小企業(yè)能夠獲得融資支持。

2. 優(yōu)化資金周轉(zhuǎn)

通過應收賬款融資等方式,中小企業(yè)能夠加速資金回籠,改善現(xiàn)金流狀況,提高資金使用效率。

3. 增強供應鏈穩(wěn)定性

供應鏈金融強化了上下游企業(yè)間的合作關(guān)系,促進了整個供應鏈的協(xié)同發(fā)展,形成良性循環(huán)。

三、當前面臨的挑戰(zhàn)與發(fā)展建議

1. 挑戰(zhàn)分析

信息不對稱問題仍然存在,部分核心企業(yè)參與意愿不強;風控體系尚不完善,操作風險較高;中小企業(yè)對供應鏈金融認知不足,應用率有待提高。

2. 優(yōu)化建議

加強供應鏈金融基礎(chǔ)設施建設,推動數(shù)據(jù)共享平臺建設;完善相關(guān)法律法規(guī),明確各方權(quán)責;鼓勵金融機構(gòu)創(chuàng)新產(chǎn)品,提供差異化服務;提升中小企業(yè)財務管理水平,增強信用意識。

供應鏈金融通過創(chuàng)新性的融資模式,為中小企業(yè)融資提供了有效解決方案。未來,隨著技術(shù)的不斷進步和制度的持續(xù)完善,供應鏈金融將在緩解中小企業(yè)融資難題、促進實體經(jīng)濟發(fā)展方面發(fā)揮更加重要的作用。中小企業(yè)應主動了解并合理運用各類供應鏈金融工具,以優(yōu)化資金結(jié)構(gòu),提升市場競爭力。

如若轉(zhuǎn)載,請注明出處:http://m.xinkw.cn/product/207.html

更新時間:2026-01-05 19:27:23